Pigouviaanse belasting

Een Pigouviaanse belasting is een belasting heffen op elke marktactiviteit die negatieve externaliteiten genereert (de kosten die niet zijn opgenomen in de marktprijs). De belasting is bedoeld om een ongewenste of inefficiënte marktuitkomst te corrigeren en doet dit door de belasting gelijk te stellen aan de maatschappelijke kosten van de negatieve externaliteiten. In het geval van negatieve externaliteiten worden de externe kosten van een marktactiviteit niet inbegrepen in de marktprijs. In een dergelijk geval is het resultaat op de markt niet efficiënt (marktfalen) en kan dit leiden tot overconsumptie van het product.[1] De Pigouviaanse belasting is dus een belasting die wordt geheven om ervoor te zorgen dat deze negatieve externaliteiten als het ware worden geïnternaliseerd.

Vaak aangehaalde voorbeelden van dergelijke externaliteiten zijn milieuverontreiniging en hogere openbare gezondheidszorgkosten door de consumptie van drugs.[2]

Voorbeelden van een Pigouviaanse belasting zijn een CO2-belasting, kerosinetaks, brandstofaccijns, tabaksaccijns, alcoholaccijns, vettaks, suikertaks en rekeningrijden.

De belasting is vernoemd naar de Britse econoom Arthur Pigou die het concept in 1920 publiceerde in zijn boek The Economics of Welfare.

Externaliteiten

Bij het produceren van goederen en het verlenen van diensten kunnen zowel private als maatschappelijke kosten ontstaan. Private kosten zijn de kosten die een producent of dienstverlener draagt, terwijl maatschappelijke kosten de kosten zijn die op de maatschappij als geheel worden afgewenteld. Een klassiek, hypothetisch voorbeeld is dat van een fabriek die vervuild afvalwater dumpt in een rivier, waardoor de boer die voor zijn gewassen afhankelijk is van het rivierwater schade lijdt. Evenzo kan het handelen van een economisch agent baten met zich meebrengen die niet alleen voordelig zijn voor de agent, maar ook voor de maatschappij als geheel. Wanneer een huiseigenaar bijvoorbeeld zijn vervallen huis opknapt, stijgt niet alleen de waarde van zijn huis, maar ook die van de huizen van zijn buren. Deze maatschappelijke kosten en baten worden in de economie externaliteiten of externe effecten genoemd. Door de aanwezigheid van externe kosten en baten, bestaat het gevaar dat marktspelers die in hun eigen belang handelen een maatschappelijk ongewenst optimum bereiken; er is dan sprake van marktfalen. Dit is een fundamenteel verschil met het gedachtegoed van klassieke economen die onder aanvoering van Adam Smith beargumenteren dat vrije markten zichzelf reguleren en dat handelen uit eigen belang leidt tot optimale uitkomsten.

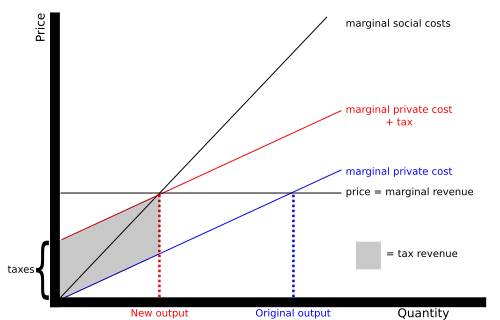

Werking van een Pigouviaanse belasting

Pigou vond het de taak van de overheid om de marginale private en maatschappelijke kosten en baten gelijk te maken om zo de algehele welvaart te bevorderen. De overheid kon dit volgens hem bereiken via belastingen, subsidies en regulatie. Door het heffen van een Pigouviaanse belasting, kan de overheid ervoor zorgen dat in plaats van het private optimum, het sociale optimum wordt bereikt. Hierna volgt met behulp van het diagram met een partieel evenwicht een uitleg aan de hand van een voorbeeld. (Sociaal en maatschappelijk worden door elkaar heen gebruikt.)

Stel dat er een fabriek is die autobanden produceert. De kostencurve van deze fabrikant is gelijk aan de blauwe lijn in het diagram. Zonder belastingen ligt het private optimum (het punt waar de winst maximaal is) daar waar de marginale private kostencurve gelijk is aan de marginale opbrengst (in dit geval de door de fabrikant ontvangen verkoopprijs per band). In het voorbeeld zijn de maatschappelijke kosten echter hoger dan de kosten voor de fabrikant. Dit kan bijvoorbeeld komen doordat de fabriek bij het produceren van de autobanden, schadelijke stoffen uitstoot die zorgen voor een hoog ziekteverzuim onder de lokale bevolking. Als deze negatieve externe effecten worden meegenomen in de kostencurve van de fabrikant, ontstaat de marginale maatschappelijke kostencurve (de zwarte stijgende lijn in het diagram). Het punt waar de marginale sociale kosten gelijk zijn aan de marginale baten, is het sociaal optimum. In het voorbeeld ligt de output bij dit sociaal optimum lager dan bij het private optimum. De Pigouviaanse belasting is de belasting die ertoe leidt dat het sociale optimum wordt bereikt. Door een belasting per product te heffen die gelijk is aan het verschil tussen de marginale maatschappelijke en private kosten bij het sociaal optimum, worden de negatieve externe kosten als het ware geïnternaliseerd bij de fabrikant. Voor winstmaximalisatie is nu immers vereist dat hij een hoeveelheid produceert die hoort bij het punt waar de rode doorlopende lijn gelijk is aan de marginale opbrengst: het sociaal optimum.

Kritiek

De meeste kritiek op de Pigouviaanse belasting richt zich op het bepalen van de belasting en de implementatie ervan. Pigou en Friedrich Hayek merken op dat de aanname dat de overheid de marginale sociale kosten van een negatieve externaliteit kan bepalen en daar een monetaire waarde aan kan hangen een zwakte is van de Pigouviaanse belasting. William Baumol suggereert dat het meten van maatschappelijke kosten vrijwel onmogelijk is. Ronald Coase beargumenteert dat alle sociale kosten wederkerig zijn van aard waardoor als een bepaalde belasting eenmaal is vastgesteld, deze niet gewijzigd dient te worden. Anderen geven aan dat politieke factoren de implementatie van Pigouviaanse belastingen kunnen bemoeilijken.

Meetbaarheidsprobleem

Arthur Pigou zei: "Het moet echter worden toegeven dat we zelden genoeg weten om te beslissen op welke terreinen en in welke mate de Staat, omwille van [het uiteenlopen van private en maatschappelijke kosten], zich kan bemoeien met individuele keuzes."[3] Met andere woorden, het theoretisch model van de econoom is gebaseerd op kennis die we niet bezitten; het is een model dat uitgaat van gegevens die in feite niet gegeven zijn.

William Baumol en Polodoo (2008) hebben beargumenteerd dat het bijzonder lastig is om de maatschappelijke kosten van een externaliteit te meten, vooral daar vele kosten van psychologische en individuele aard zijn.[4] Zelfs wanneer er een meeteenheid voor het psychologisch effect bestond, zou het onmogelijk zijn al die gegevens te verzamelen voor ieder betrokken individu om zo een optimaal productieniveau te vinden. Aangezien het niet mogelijk is het optimale niveau te vinden, is het ook niet mogelijk de optimale Pigouviaanse belasting te vinden om dat niveau te bereiken. Het is volgens Baumol uiteindelijk het beste om een minimumstandaard voor aanvaardbaarheid van negatieve externaliteiten in te stellen, en een belastingsysteem te ontwikkelen om die minimumstandaarden te bereiken. Baumol wijst erop dat de overheidscommissies een traditie hebben overeenstemming te vinden over minimumstandaarden, en dat de praktische uitvoerbaarheid van deze oplossing redelijk is.

Peter Boettke brengt naar voren dat "Het Pigouviaanse medicijn bestond uit het bijeenbrengen van marginale private kosten (subjectief begrepen) en marginale maatschappelijke kosten (objectief begrepen). Het probleem dat James M. Buchanan aankaartte, was dat de analist de voorwaarden, waaronder objectief meetbare kosten zouden kunnen worden vastgesteld door economische en beleidsacteurs, moest specificeren. In een algemeen competitief evenwicht zijn er ook geen afwijkingen tussen marginale private kosten en marginale maatschappelijke kosten. Met andere woorden, Buchanan wees er (net als Ronald Coase) op dat Pigouviaanse belastingen ofwel mogelijk maar overbodig zijn, ofwel onmogelijk zijn vast te stellen omdat de ter vaststelling vooronderstelde voorwaarden hetzij de noodzaak van de belasting elimineren dan wel (indien afwezig) de uitvoering daarvan uitsluiten." Anders gezegd, "Karen Vaughn heeft het dilemma dat zich in deze situatie voordoet blootgelegd. Om de juiste correctieve belasting te berekenen, moet de beleidsmaker de evenwichtsprijs kennen; dit terwijl de te corrigeren situatie een onevenwicht impliceert."[5][6]

Zie ook

- Pigou, A. (1932). The Economics of Welfare (4e ed.). Londen: Macmillan.

- De sectie Kritiek of een eerdere versie ervan is een (gedeeltelijke) vertaling van het artikel Pigovian tax#Criticisms op de Engelstalige Wikipedia, dat onder de licentie Creative Commons Naamsvermelding/Gelijk delen valt. Zie de bewerkingsgeschiedenis aldaar.

- ↑ Sandmo, Agnar (2008). "Pigouvian taxes," The New Palgrave Dictionary of Economics, 2nd Edition. Abstract.

- ↑ Baumol, W. J. (1972). On Taxation and the Control of Externalities. American Economic Review 62 (3): 307–322. .

- ↑ Pigou, A.C., (1954) Some Aspects of the Welfare State. Diogenes 7 (6).

- ↑ Baumol, William. (1972). "On Taxation and the Control of Externalities," The American Economic Review, 62(3): 307–322.

- ↑ Vaughn, Karen (January 1980). Does it Matter That Costs Are Subjective?. Southern Economic Journal 46 (3): 702–715. DOI: 10.2307/1057140.

- ↑ Boettke, Peter (2012). Living Economics. The Independent Institute, Universidad Francisco Marroquin, 254–255. ISBN 9781598130751.